ธนาคารทหารไทย จำกัด (มหาชน) หรือ TMB แจ้งให้ทราบถึงผลการดำเนินงานของบริษัทฯ โดยได้กล่าวถึงภาวะเศรษฐกิจไทยในปี 2563 หดตัวอย่างรุนแรงจากสถานการณ์การระบาดของโควิด-19 โดยมีการฟื้นตัวอย่างค่อยเป็นค่อยไป ซึ่งทีเอ็มบียังคงเติบโตสินเชื่อเงินฝากอย่างระมัดระวัง เพื่อมั่นใจในคุณภาพของพอร์ต

ซึ่งจากการแพร่ระบาดของโควิดรอบใหม่ในประเทศและการฟื้นตัวของเศรษฐกิจที่ยังคงเปราะบาง เงินฝากเพื่อออมหลักที่มีคุณภาพเติบโตได้เป็นอย่างดี ในสภาวะอัตราดอกเบี้ยขาลง รายได้ดอกเบี้ยและส่วนต่าง รายได้ดอกเบี้ยปรับตัวดีขึ้นสอดคล้องกับกลยุทธ์ของธนาคารในการปรับโครงสร้างงบดุลให้เหมาะสมจากการรวมกิจการกับธนชาต การปรับปรุงประสิทธิภาพการดำเนินงานและการรับรู้ประโยชน์ด้านต้นทุนสะท้อน PPOP ที่ปรับตัวดีขึ้น การปรับปรุงพอร์ตสินเชื่อยังคงเป็นหนึ่งในเป้าหมายของธนาคารภายหลังรวมกิจการ ซึ่งทีเอ็มบียังคงความรอบคอบและตั้งสำรองฯ ในระดับสูง เพื่อรับมือกับความไม่แน่นอนในอนาคต ขณะที่อัตราส่วนสินเชื่อด้อยคุณภาพอยู่ในระดับต่ำที่ร้อยละ 2.50

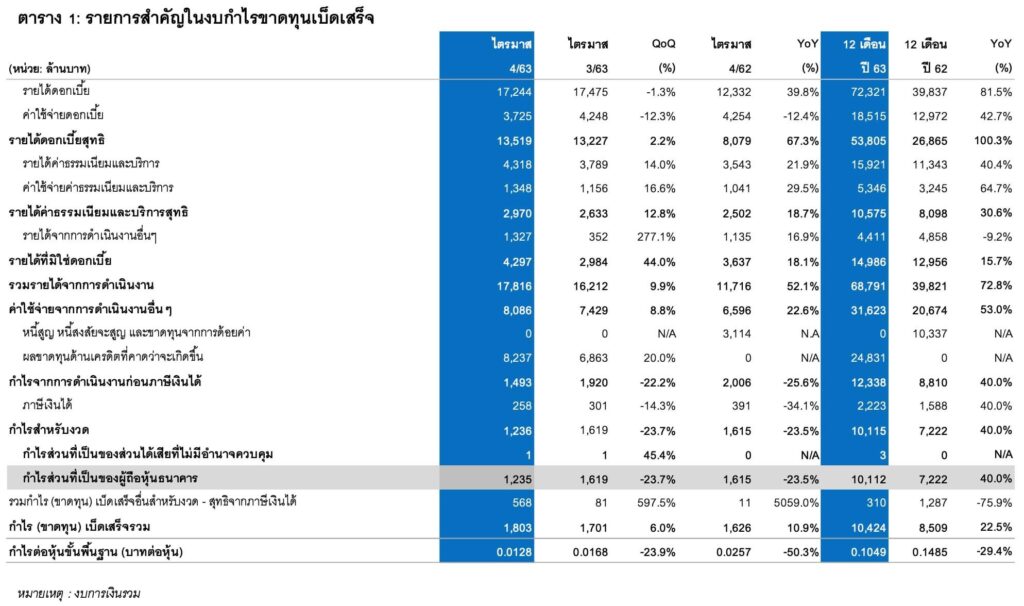

โดยมีรายละเอียดผลดำเนินงานในปี 2563 ดังนี้

👉🏻 ซึ่งบริษัทฯ มีกำไรของผู้ถือหุ้นธนาคาร อยู่ที่ 10,112 ลบ. เพิ่มขึ้นจาก 7,222 ลบ. ในปีที่แล้ว หรือคิดเป็น 40.0% YoY

👉🏻 โดยธนาคารมีรายได้ดอกเบี้ยสุทธิ อยู่ที่ 53,805 ลบ. เพิ่มขึ้นจาก 26,865 ลบ. ในปีที่แล้ว หรือคิดเป็น 100.3% YoY

👉🏻 ในส่วนของรายได้ค่าธรรมเนียมและบริการสุทธิ อยู่ที่ 10,575 ลบ. เพิ่มขึ้นจาก 8,098 ลบ. ในปีที่แล้ว หรือคิดเป็น 30.6% YoY

👉🏻 สำหรับรายได้ที่มิใช่ดอกเบี้ย อยู่ที่ 14,986 ลบ. เพิ่มขึ้นจาก 12,596 ลบ. ในปีที่แล้ว หรือคิดเป็น 15.7% YoY

👉🏻 ส่งผลให้รวมรายได้จากการดำเนินงาน อยู่ที่ 68,791 ลบ. เพิ่มขึ้นจาก 39,821 ลบ. หรือคิดเป็น 72.8% YoY

👉🏻 และมีกำไรสุทธิต่อหุ้น อยู่ที่ 1.049 บาท ลดลงจาก 0.1485 บาท ในปีที่แล้ว

ซึ่งในขณะที่ส่วนต่างรายได้ดอกเบี้ย (NIM) ปรับตัวดีขึ้น อยู่ที่ 3.00% ในปี 2563 จาก 2.81% จากช่วงเวลาเดียวกันของปีก่อน แม้ว่ามีการปรับลดอัตราดอกเบี้ยเงินกู้ขั้นต่ำหลายครั้งและปรับการคำนวณดอกเบี้ยแท้จริง (EIR) ภายใต้โปรแกรมช่วยเหลือสำหรับลูกค้าที่ได้รับผลกระทบจากโควิด-19 โดยปัจจัยหลักมาจากอัตราผลตอบแทนจากสินทรัพย์ที่ก่อให้เกิดรายได้เพิ่มขึ้น จากการควบรวมกิจการกับธนาคารธนชาต และการปรับโครงสร้างงบดุลให้มีความเหมาะสม

ทั้งนี้ ธนาคารยังคงเติบโตสินเชื่ออย่างระมัดระวังส่งผลให้สินเชื่อรวม ณ สิ้นเดือน ธันวาคม 2563 ทรงตัว อยู่ที่ 1,393 พันล้านบาท สอดคล้องกับกลยุทธ์ของธนาคารหลังรวมกิจการในการปรับโครงสร้างงบดุลให้เหมาะสม ด้วยการปรับพอร์ตสินเชื่อที่อัตราผลตอบแทนต่ำและปรับปรุงคุณภาพสินเชื่อโดยสินเชื่อรายย่อยลดลงเล็กน้อย 0.6% จากสินเชื่อส่วนบุคคลและบัตรเครดิต ขณะที่สินเชื่อเช่าซื้อค่อนข้างทรงตัวจากสิ้นปี 2562 นอกจากนี้ ธนาคารเริ่มเห็นสัญญาณการฟื้นตัวของสินเชื่อเช่าซื้อรายใหม่ โดยเฉพาะกลุ่มรถยนต์ใหม่

[เพิ่มเติม] ⭐️ เปิดบัญชีเทรดผ่าน StockRadars กับหลักทรัพย์ กรุงศรี วันนี้ไม่มีค่าใช้จ่าย ไม่มีขั้นต่ำ ง่าย อนุมัติเร็ว และ ยังได้ใช้ StockRadars “ฟรีทุกฟีเจอร์ !!”

สมัครเลยที่ 👉🏻 https://bit.ly/33AyotD

You must be logged in to post a comment.